- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Rapport trimestriel Q2 2024

12 juillet 2024

Auteur: Vincent Coppée, gestionnaire de fonds chez Argenta Asset Management

Le deuxième trimestre de 2024 a vu les actions encore légèrement progresser au niveau mondial, mais avec des disparités importantes au niveau géographique, au niveau sectoriel et au niveau des titres individuels. Les taux d’intérêt ont encore connu une légère progression en Europe, alors qu’ils sont restés stables aux États-Unis. Le trimestre a également été marqué par les échéances électorales qui ont été la source d’un surcroît de volatilité. Dans ce contexte particulier, les fonds essentiels ont poursuivi leur progression, en ce compris les compartiments plus défensifs grâce à une large diversification des positions obligataires.

Tous les compartiments ont pu afficher un résultat positif sur le trimestre écoulé. La hausse supplémentaire des taux d’intérêt, quoique moins forte qu’au premier trimestre, a maintenu la pression sur les cours des obligations. Mais la large diversification au sein des fonds, incluant les obligations à taux variable, les obligations d’entreprises et des pays émergents, a permis de contrer cet effet négatif. Dans la partie actions, la dominance extrême des très grosses capitalisations rend difficile la comparaison avec les indices boursiers mais les portefeuilles des fonds ont pu bénéficier du soutien de plusieurs segments tels que les actions indiennes ou les titres liés à l’intelligence artificielle.

Les marchés d’actions

Divergences géographiques

Les bourses mondiales ont en moyenne légèrement progressé sur le trimestre, mais avec des résultats très contrastés selon les régions, et avec parfois une forte volatilité, comme le montre le graphique ci-dessous. C’est ainsi que l’Inde (ligne bleue) signe la meilleure performance, mais avec une sérieuse secousse début juin lors des élections législatives. Le premier ministre Modi a perdu la majorité absolue, et cela a tout d’abord effrayé les investisseurs internationaux. Mais très vite la bourse indienne a rebondi, lorsqu’il paraissait clair que les réformes structurelles allaient se poursuivre. L’autre aspect positif est le renforcement du jeu démocratique en Inde.

La Chine (ligne orange) a de son côté tenté un rebond, qui s’est en partie dégonflé à la vue de chiffres économiques toujours mitigés. Les États-Unis (ligne jaune) bénéficient toujours de leurs « big caps » (très grosses capitalisations) emmenées par Nvidia. L’Europe (ligne rose) finit stable, affaiblie en juin par les remous politiques, en particulier en France. Le Japon (ligne noire) reste quant à lui fortement handicapé par la baisse continue du Yen.

Divergences sectorielles

Les grands secteurs économiques ont également évolué différemment ces 3 derniers mois. Et il est frappant de constater que la moitié d’entre eux ont en fait subi un recul, comme on le voit sur le graphique ci-dessous. Deux secteurs se détachent nettement à la hausse : la technologie et la communication. Et que retrouve-t-on à l’intérieur ? Nvidia, Microsoft et Apple pour la technologie, Alphabet et Meta pour la communication…

Divergences entre petites et grandes capitalisations

L’évocation de ces 5 sociétés bien connues de tous souligne de nouveau une tendance que l’on observe depuis plusieurs années maintenant, à savoir une concentration de plus en plus grande de la performance des indices boursiers sur une poignée de valeurs. Alors que l’indice mondial a progressé de moins de 3 % sur le trimestre, on voit ci-dessous que Meta a grimpé de 4,5 %, Microsoft de 7 %, Alphabet de 22 %, Apple de 24 % et Nvidia de pas moins de 38 %.

Une autre manière d’illustrer cette énorme concentration est de comparer la performance de l’indice mondial MSCI World avec sa version « à poids égaux », où l’on neutralise l’effet de taille (on donne le même poids à toutes les valeurs). Et l’on constate ci-dessous que l’indice « à poids égaux » a baissé sur le trimestre écoulé !

Et cette tendance se reflète dans la valorisation relative des différents segments de marché., Par exemple, on voit dans le graphique ci-dessous que la prime de risque des grandes capitalisations américaines (ligne verte) se découple de celle des petites et moyennes capitalisations (lignes jaune et rose) depuis le début de 2021. En d’autres termes, les grandes capitalisations sont devenues nettement plus chères (prime de risque plus faible) que les petites et moyennes capitalisations.

Les marchés obligataires

Les taux d’intérêt à 10 ans se sont stabilisés aux États-Unis autour de 4,3 % - 4,4 % après leur hausse jusque fin avril. L’Europe suivait le même chemin jusque mi-juin, mais dans les deux dernières semaines du trimestre de nouvelles tensions sont apparues, comme on le voit pour les taux allemands à droite sur le graphique.

Aux États-Unis les derniers chiffres de l’inflation et du marché de l’emploi ont quelque peu rassuré les investisseurs sur la poursuite du mouvement de désinflation. En Europe, par contre, même si l’inflation évolue également favorablement, les résultats des élections européennes, qui ont montré une forte hausse des partis extrêmes, ont créé des tensions. C’est particulièrement le cas en France où des élections législatives anticipées ont été organisées dans la foulée. Les résultats ont permis d’éviter que la droite radicale s’empare du pouvoir, mais laissent un paysage politique très divisé qui pourrait rendre la France quasi ingouvernable à court terme. Ces tensions sur les taux ont également provoqué un élargissement des écarts de rendement (les « spreads ») entre les taux allemands et ceux de la périphérie européenne. Mais ce sont surtout les spreads de la France qui se sont élargis comme on le voit ci-dessous.

Les investisseurs européens ont clairement donné la préférence aux obligations d’entreprises dans ce contexte, que ce soit les entreprises de qualité (« investment grade ») ou de haut rendement (« high yield »). Les obligations émergentes en monnaie forte et les obligations à taux variable ont également profité d’arbitrages.

L’économie mondiale

Depuis le début de l’année, les prévisionnistes hésitent entre plusieurs scénarios de croissance et d’inflation. Le scénario de récession a été progressivement écarté à la suite du rebond de l’activité en 2023. Durant le premier trimestre, on parlait plutôt d’un scénario de « no landing » (pas d’atterrissage), soit le maintien d’une croissance assez forte mais aussi d’un inflation qui reste élevée. Ces derniers temps c’est le scénario du « soft landing » (atterrissage en douceur) qui semble s’imposer : la croissance se réduit sans qu’on tombe en récession, et l’inflation reprend sa tendance baissière. Les indices PMI ci-dessous, qui mesurent la confiance des directeurs d'achat des entreprises, vont aussi dans ce sens. On constate un affaiblissement récent (sauf en Inde). Nous sommes même repassés légèrement sous la barre de 50 aux États-Unis (frontière entre expansion et contraction).

Autre donnée intéressante : le marché de l’emploi aux États-Unis semble s’affaiblir quelque peu, le taux de chômage repart progressivement à la hausse (voir ci-dessous). Cela pourrait diminuer la pression inflationniste provenant des salaires et donner plus de marge de manœuvre à la banque centrale américaine pour baisser ses taux.

L’inflation et les banques centrales

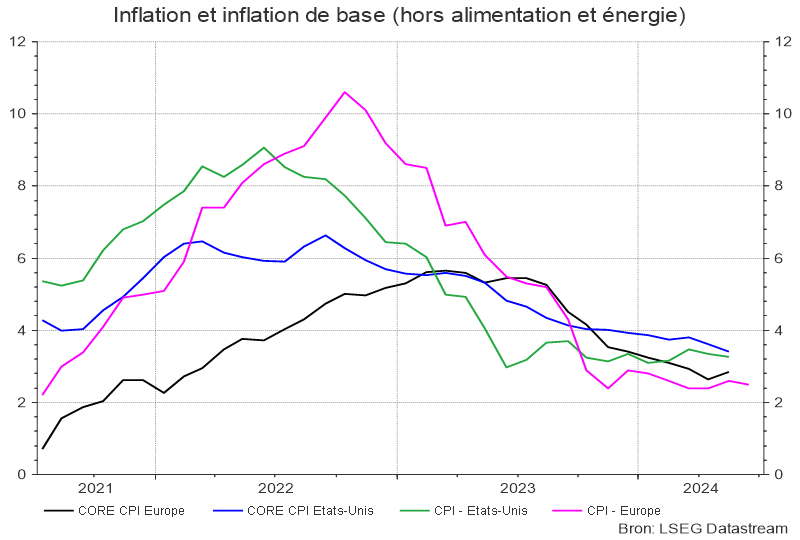

Les taux d’inflation poursuivent lentement mais sûrement leur décrue, tant en Europe qu’aux États-Unis. Le soulagement est surtout venu du dernier chiffre de l’inflation de base américaine (ligne bleue ci-dessous), soit hors énergie et alimentation. C’est elle qui détermine principalement la politique monétaire américaine et, après un léger rebond en mars, elle a de nouveau reculé ces derniers mois.

Politique monétaire : États-Unis

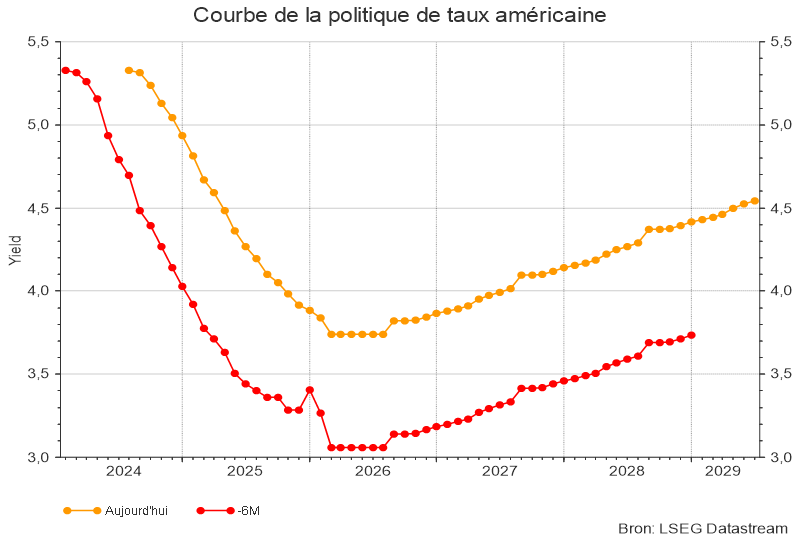

Le graphique ci-dessous montre l'évolution de attentes de baisse de taux depuis le début de l'année. Comme on le voit, au début 2024, le marché espérait au moins 6 baisses pour revenir à un niveau autour de 4 % (ligne rouge). Alors que le scénario du « no landing » prenait de l’ampleur, ces attentes ont été fortement revues, à un tel point qu’on parlait même de la possibilité de ne voir aucune baisse en 2024. Mais après les derniers chiffres d’inflation plus rassurants, le marché s’attend de nouveau à une à deux baisses cette année (ligne jaune), avec même la possibilité d’une première décision en septembre.

Politique monétaire : Europe

En Europe la BCE a déjà pris la décision de baisser les taux de 0,25 % début juin. L’inflation européenne a baissé plus rapidement, ce qui a permis aux autorités monétaires d’entamer leur assouplissement plus tôt qu’aux États-Unis, un fait extrêmement rare. Le graphique ci‑dessous montre qu’on s’attend encore à une, voire deux baisses cette année, probablement en synchronisation avec la FED cette fois-ci.

2024, année électorale

Nous en avons fait mention plus haut, cette année est marquée par un nombre impressionnant d’élections dans le monde, qui peuvent avoir un impact, momentané ou plus durable sur l’économie et les marchés financiers.

Nous avons déjà évoqué les élections en Inde qui ont provoqué une forte volatilité pendant quelques jours mais sans conséquence par la suite. De même les élections européennes ont secoué les marchés boursiers et obligataires en Europe. La plus grande incertitude se concentre en France où le président Macron a convoqué des élections législatives anticipées. Le résultat évite que le pays soit gouverné par la droite radicale, mais laisse un paysage profondément divisé, alors que les politiciens français sont peu habitués aux compromis.

Au Royaume-Uni, le parti travailliste (Labour) a obtenu la majorité absolue et renvoyé les conservateurs dans l’opposition. Dans ce cas-ci, il s’agit de la victoire d’un parti de centre‑gauche qui est devenu plus modéré ces dernières années, un résultat somme toute rassurant dans un contexte de montée générale des extrêmes.

Et bien entendu le plus gros morceau reste à venir, à savoir l’élection présidentielle américaine. Ici, nous devrons être particulièrement attentifs, car le poids des États-Unis dans l’économie mondiale et sur les places financières est très important. De plus, la polarisation extrême que l’on observe Outre-Atlatinque augmente le risque de décisions radicales prises par le nouveau président après l’élection, avec des impacts très divers (inflation, commerce international, politique climatique, etc.). Nous vous tiendrons étroitement informés dans les prochains mois de nos réflexions et décisions en la matière.

Le positionnement au sein des fonds

Le scénario de plus en plus probable d’un atterrissage en douceur de l’économie mondiale qui évite la récession, couplé à une décrue continue de l’inflation, est particulièrement favorable aux actions. Elles peuvent en effet compter sur une croissance économique toujours présente et sur une réduction des coûts de financement et d’investissement. C’est pourquoi nous maintenons une préférence pour les actions dans nos portefeuille.

Mais le recul de l’inflation est aussi favorable aux cours des obligations, même si c’est dans une moindre mesure en termes absolus. Dès lors, nous gardons également une allocation non négligeable en obligations.

La réserve de liquidités est d'environ 1 % et reste disponible pour saisir les opportunités qui se présentent.

Positionnement au sein des actions

Nous avons poursuivi l’augmentation de la pondération des actions européennes durant le trimestre. L’Europe voit une amélioration progressive de la conjoncture économique et les attentes des économistes restent très modérées, ce qui augmente les chances de surprises positives. Le marché de l’emploi reste solide également. La BCE a déjà pu entamer son cycle de baisse de taux grâce à une inflation en baisse continue. Les valorisations des actions européennes restent de leur côté très raisonnables. Nos achats se sont concentrés sur les segments plus cycliques du marché (industrie, matériaux, biens de consommation).

Nous avons également profité de la correction temporaire sur les actions indiennes pour renforcer à nouveau nos positions. L’occasion était belle d’effectuer des achats à bon compte dans l’idée que les tendances structurelles positives présentes dans l’économie indienne allaient perdurer. Ce calcul s’est avéré pertinent puisque la bourse indienne a très vite repris sa courbe ascendante pour atteinde de nouveaux sommets.

Positionnement au sein des obligations

Afin de financer les achats supplémentaires en actions, des ventes ont été effectuées principalement en obligations gouvernementales européennes et américaines, qui représentent nos allocations les plus importantes. Des bénéfices ont également été pris sur les obligations des marchés émergents libellées en monnaies fortes, après une très belle hausse l’an dernier et en ce début d’année. Nous gardons cependant une position non‑négligeable dans ce segment qui offre toujours un rendement courant élevé.

Dans un deuxième temps, nous avons arbitré une partie des obligations d’État européennes vers des obligations d’entreprises de qualité (à taux fixe et à taux variable) et des obligations d’entreprises de la zone scandinave. Les remous politiques à la suite des élections européennes ont augmenté la perception du risque sur les budgets des États. C’est surtout le cas en France où nos ventes ont été proportionnellement plus importantes.

Conclusion

Le contexte économique international, sans être extrêmement brillant, s’est globalement amélioré par rapport à l’an dernier et de plus en plus de signes semblent indiquer que le bas du cycle conjoncturel est derrière nous. L’inflation poursuit sa décrue, même si c’est à un rythme que d’aucuns jugent lent. Cette combinaison est surtout favorable aux actions, mais peut aussi soutenir le cours des obligations.

C’est pourquoi l’équilibre est maintenu dans les fonds essentiels avec une légère surpondération des actions. Une grande diversification est également maintenue dans l’allocation en actions. L’extrême concentration des performances boursières est un risque qui doit être géré avec prudence. Beaucoup de valeurs intéressantes ont aussi été délaissées et restent faiblement valorisées.

Cette diversification s’applique aussi pour les obligations. Les incertitudes politiques et les craintes d’inflation qui subsistent encore chez certains prévisionnistes nécessitent de répartir suffisamment les risques.

La situation économique et les marchés financiers exigent une attention constante, et ce sera encore le cas dans les prochains mois, notamment à l’approche des élections présidentielles américaines. Nous restons attentifs aux risques mais aussi à l’affût des opportunités qui pourront se présenter.

Lire plus

-

La croissance mondiale et la star Nvidia

7 juin 2024Mai a été à nouveau un bon mois pour les investisseurs en actions. La croissance économique mondiale s'améliore et l'entreprise phare de l'année dernière, Nvidia, a une fois de plus pu afficher des résultats impressionnants.

-

Un mois d’avril agité

14 mai 2024Avril a été un mois mouvementé, tant sur les marchés boursiers qu’obligataires. Une croissance économique plus forte que prévu, une inflation persistante et les tensions géopolitiques ont entraîné une forte hausse des taux d’intérêt à court et à long terme.

-

Rapport trimestriel Q1 2024

12 avril 2024L’année 2024 a bien démarré sur les marchés boursiers. Les actions se sont très bien comportées, soutenues par de bons résultats d'entreprises et une dynamique économique positive. Ce sont cependant encore principalement les grandes entreprises qui tirent les indices, même si l’on observe les premiers signes d’un élargissement de la tendance où les segments en retard commencent à progresser.