- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

L’année de la limace

12 juillet 2024

Promis. Nous n’allons pas nous plaindre de cette météo tristounette, ni nous lamenter des prestations de notre onze national qui, sous la houlette de son apprenti magicien, a rendu la couverture nuageuse un peu plus grise.

En ce moment, les développements dans les sphères économiques, financières et politiques sont bien plus importants. Et d’autres s’annoncent encore plus intéressants encore que la tectonique des plaques politiques en France et en Grande-Bretagne. Les élections américaines continueront sans doute à nous offrir un triste spectacle, mais, là aussi, un rebondissement semble se dessiner.

Il serait toutefois malavisé de surestimer l’impact des changements de cap politiques sur les marchés d’actions. Politische Börsen haben kurze Beine, nous ont appris nos voisins de l’Est. De fait, les marchés financiers semblent d’autant moins inquiets qu’ils enchaînent les records. Aux États-Unis du moins, car les bourses européennes semblent gagnées par une torpeur estivale. La bourse chinoise, quant à elle, poursuit sa triste trajectoire, que lui impose son problème démographique insoluble.

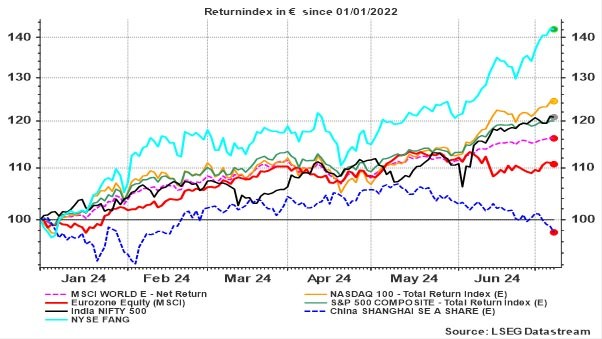

Graphique 1 : Évolution de plusieurs indices boursiers depuis 01/2024 (indice return en €)

indice return en €

indice return en €

C’est enfoncer une porte ouverte que d’affirmer qu’à des niveaux aussi élevés, les indices Nasdaq, Fang et S&P risquent de subir une correction à moyen terme. C’est dans l’ordre des choses, tout comme le rebond qui s’ensuit.

Mais ne vous laissez pas leurrer par de telles considérations oiseuses : l’évolution attendue des bénéfices des entreprises reste en effet très favorable, du moins si l’on s’en tient au secteur technologique et à quelques entreprises en phase avec les tendances démographiques actuelles. La concentration1 des bénéfices boursiers poursuit donc son petit bonhomme de chemin. The winner takes it all.

La hausse des marchés d’actions aux États-Unis est principalement liée aux perspectives (illimitées ?) d’applications de l’IA. Les limites de celle-ci ne seront pas déterminées par des obstacles technologiques (car il n’y en a pratiquement pas), mais plutôt par son acceptation sociale. Dans certains domaines, cette acceptation peut être rapide, dans d’autres, elle sera plus difficile (jurisprudence, prise de décision politique, etc.).

Pour l’heure, l’enthousiasme des marchés financiers n’est pas refroidi par les tensions géopolitiques. Des signaux laissant espérer une fin des conflits militaires actuels apparaissent même ici et là. Mais pour l’instant, ils en restent malheureusement au stade des options théoriques. Et, après l’éventuelle réélection de Trump, aux hostilités militaires pourrait même s’ajouter un embrasement des conflits commerciaux entre les États-Unis, la Chine et l’UE. Aussi cynique que cela puisse paraître : les dissensions de ce type ébranlent davantage les marchés boursiers qu’un affrontement entre des forces armées.

Qui plus est, la course aux nouveaux records boursiers se nourrit de la perspective d’une baisse imminente des taux d’intérêt, tant au niveau des taux directeurs que de la rémunération des obligations à long terme. Même si, reconnaissons-le d’emblée, cette dernière n’entend pas plier l’échine sans résister. Mais cette résistance s’estompera progressivement à mesure que les indicateurs d’inflation reculeront et que les banques centrales cesseront leur politique asphyxiante de resserrement quantitatif (Quantitative Tightening).

On commencera à y voir plus clair à cet égard après la réunion du FOMC2 du 31 juillet prochain, à l’issue de laquelle la Fed devrait normalement ajuster le rythme de ses ventes d’obligations. La BCE prendra sans doute des décisions similaires.

Graphique 2 : Évolution attendue du taux directeur américain

Pour le reste, on n’espère pas grand-chose de la prochaine réunion des gouverneurs de la Fed. C’est leur rendez-vous du 18 septembre qui est surtout attendu. Actuellement, les marchés financiers évaluent en effet à 77 % la probabilité d’une première baisse du taux d’intérêt officiel américain, d’un quart de pour cent en septembre, suivie d’une deuxième baisse en décembre. Deux autres suivront d’ici l’été 2025.

Un goût de trop peu, à vos yeux ? Cette détente sur le front des taux d’intérêt est plus que suffisante pour soutenir le sentiment haussier des marchés boursiers. Il n’est du reste pas (encore) possible d’aller plus loin : Les taux d’inflation, soutenus par des coûts d’emprunt élevés (qui pèseront jusqu’en 2026), ne piquent pas suffisamment du nez pour espérer des baisses de taux directeurs plus marquées. Si quelques chiffres d’inflation favorables pourraient rapidement changer ce scénario, les dernières indications ne permettent pas d’ajuster la feuille de route pour l’instant : Alors que les loyers semblent se stabiliser et que l’inflation des marchandises ralentit, l’inflation des services fait mine de repartir à la hausse.

Aujourd’hui, les banques centrales sont ainsi confrontées à une double menace. D’une part, elles continuent à craindre une remontée des indicateurs d’inflation, surtout si les prix de l’énergie menacent de rebondir en raison d’une escalade des conflits géopolitiques.

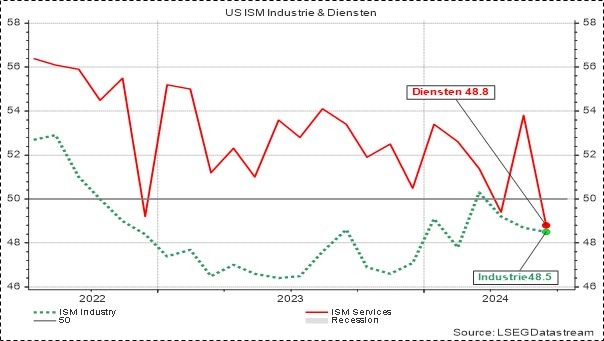

D’autre part, l’invraisemblable série de hausses de taux depuis la mi-2022 commence à faire sentir ses effets, avec des révisions à la baisse régulières des prévisions conjoncturelles des deux côtés de l’Atlantique. Quelques chiffres PMI se sont en effet révélés décevants dans la zone euro, de même que des chiffres ISM3 aux États-Unis, où les dernières perspectives conjoncturelles dépeignent un horizon étonnamment sombre tant pour l’industrie que pour le secteur des services. Il est grand temps pour les banques centrales d’intervenir, mais à moins d’un déclin (beaucoup) plus marqué des indicateurs économiques, elles ne réagiront pas avant septembre.

Graphique 3 : Indicateurs ISM pour l’économie américaine

Une valeur inférieure à 50 indique une baisse des prévisions de croissance.

Une valeur inférieure à 50 indique une baisse des prévisions de croissance.

Il ne manque pas cependant de signes d’un affaiblissement économique provoqué par la hauteur dissuasive des taux d’intérêt. Même le marché du travail américain, si robuste, commence tout doucement à se lézarder, avec un taux de chômage qui est remonté (légèrement) à 4,1 % (mais cette augmentation est largement liée à des vagues erratiques d’immigration).

Les demandes d’allocations de chômage sont également (un peu) plus nombreuses (mais elles se situent toujours autour des niveaux historiquement bas des années 1960). L’indice de changement d’emploi évolue négativement, ce qui indique que les travailleurs n’estiment plus évident d’exiger des salaires plus élevés. Cette indication est même confirmée par le ralentissement de la croissance des salaires, comme l’ont montré les derniers chiffres publiés vendredi dernier. Le nombre de nouvelles offres d’emploi a également diminué (dans une mesure limitée) et les légendaires créations d’emplois aux États-Unis - pour la première fois depuis longtemps - n’ont pas dépassé les attentes.

Mais cette série de chiffres n’est pas de nature à inciter la banque centrale à presser le mouvement. L’inflation se montre en effet très indisciplinée et ne s’ajuste que très progressivement, en suivant son propre chemin.

Lentement mais sûrement, vers l’objectif de 2 %. Au rythme des limaces qui se frayent actuellement un chemin vers votre potager en grand nombre. Malgré tous les obstacles, elles parviendront, plus vite que vous ne le pensez, à trouver la salade.

1 3 des 500 entreprises de l’indice S&P-500 expliquent 50 % de la hausse totale : Nvidia, Apple et Microsoft. En Europe aussi, six actions peuvent revendiquer à elles seules 50 % du gain boursier total de l’indice Eurostoxx 600s.

2 Federal Open Market Committee. Ce comité, qui se réunit toutes les six semaines, décide des taux directeurs et de toute intervention sur les marchés des obligations et des taux d’intérêt.

3 Le PMI et l’ISM, qui sont basés sur des enquêtes menées auprès des directeurs des achats, sont des baromètres conjoncturels largement utilisés.

Lire plus

-

Supercalifragilisticexpidélilicieux

12 juin 2024Les frères Sherman ont doté d’innombrables films d’animation d’une musique irrésistible et ainsi composé la bande-son de la génération du baby-boom. Les sons ayant accompagné les héros de Disney dans leurs péripéties - du « Livre de la Jungle », « Winnie l’Ourson » et « Chitty Chitty Bang Bang » aux « Aristochats » et « Mary Poppins » - ont également été les compagnons d’aventure des baby-boomers. Il s’agissait de transcender la profonde récession et la mauvaise gestion économique des années 1970, motivées par leur consumérisme débridé, conséquence de leur enthousiasme et de leur optimisme inébranlable.

-

Pleins feux sur les indicateurs précoces

17 mai 2024Nous connaissons désormais, pour la plupart, les résultats des entreprises américaines au premier trimestre 2024. Il en ressort que 78 % des entreprises de l’indice S&P 500 ont dépassé les attentes avec une marge importante de 8 %.

-

L’effet Dunning-Kruger

30 avril 2024Lorsque la compréhension, la connaissance et l’expérience d’une problématique particulière sont limitées, la conviction d’avoir raison à ce sujet semble augmenter. Telle était déjà la conclusion des chercheurs Julian Kruger et David Dunning qui, en 1999, ont constaté - à leur grande surprise - que les gens avaient surtout un avis tranché sur le sujet ou le domaine qu’ils connaissent le moins.