- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Het jaar van de slak

12 juli 2024

Beloofd. We gaan niet zeuren over het weer en ook niet lamenteren over het nationale voetbalelftal dat onder leiding van zijn leerling-tovenaar het wolkendek nog een tint grijzer maakte.

Er zijn veel momenteel veel belangrijkere ontwikkelingen op economisch, financieel en politiek vlak en er staan er nog interessantere in de stellingen. Die zullen de politieke aardverschuivingen in Frankrijk en Engeland nog overtreffen. De verkiezingen in VS dreigen een bedenkelijk schouwspel te worden maar ook daar lijkt een plotwending in de maak.

De invloed van politieke ontwikkelingen op de aandelenbeurzen moeten echter niet worden overschat. ‘Politische Börsen haben kurze Beine’, leerden wij bij onze oosterburen. De financiële markten lijken zich voorlopig dan ook weinig zorgen te maken en rijgen de records aan elkaar. In de VS althans, want de Europese beurzen lijken een zomerreces te hebben ingebouwd. De Chinese beurs vervolgt haar troosteloze pad, opgelegd door een onoplosbaar demografisch probleem.

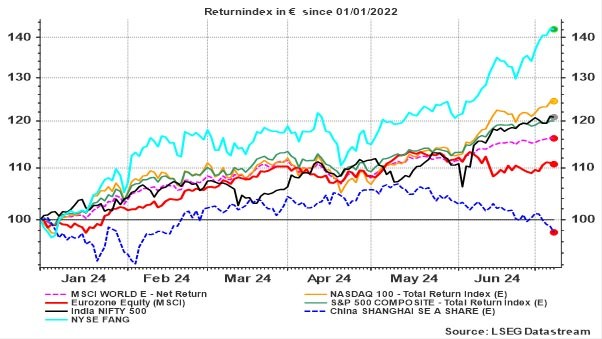

Grafiek 1: Evolutie van een aantal beursindices sinds januari 2024

returnindex in euro

returnindex in euro

Het is een open deur intrappen om te stellen dat de Nasdaq-, Fang- en S&P-index op zulke ijle hoogte kwetsbaar zijn voor tussentijdse correcties. Dat hoort er nu eenmaal bij, net als het daaropvolgende herstel.

Laat u niet afleiden door zulk gewemel. De vooruitzichten over de ontwikkelingen van de bedrijfsresultaten blijven erg gunstig, tenminste wanneer men zich beperkt tot de technologiesector en enkele ondernemingen die nauw aansluiten bij de huidige demografische trends. De concentratie[1] van de beurswinsten zet zich hierdoor ongestoord verder. The winner takes it all.

De klim van de aandelenmarkten is in de VS hoofdzakelijk gelinkt aan de (ongelimiteerde?) vooruitzichten voor toepassingen van A.I. De grenzen hiervan zullen niet bepaald worden door eventuele technologische beperkingen – want die zijn er nauwelijks – maar wel door de maatschappelijke aanvaarding van A.I. In sommige gebieden kan dat snel verlopen, maar in andere komt er wellicht meer verzet (rechtspraak, politieke besluitvorming, ...).

Het enthousiasme op de financiële markten wordt voorlopig niet afgekoeld door geopolitieke spanningen. Hier en daar signaleert men zelfs een eerste opening voor de beëindiging van de huidige militaire conflicten. Dat blijft voorlopig helaas beperkt tot theoretische opties en dreigt na een eventuele herverkiezing van Donald Trump aangevuld te worden met oplaaiende handelsconflicten tussen de VS, China en de EU. Hoe cynisch het ook mag klinken: zulke twisten beroeren de beurzen meer dan een effectief treffen van krijgstroepen.

De race naar nieuwe beursrecords wordt verder aangemoedigd door het vooruitzicht van imminente rentedalingen, zowel wat betreft de beleidsrente als de vergoeding op langetermijnobligaties. Nochtans gedraagt die laatstgenoemde zich bijzonder stug en biedt hij stevig weerstand. Ook dat verzet zal geleidelijk wegebben wanneer na verloop van tijd de inflatie-indicatoren zich voldoende neerwaarts hebben aangepast en de centrale banken hun verstikkende politiek van ‘Quantitative Tightening’ stopzetten.

Een eerste aanzet daartoe komt er waarschijnlijk naar aanleiding van de FOMC-vergadering[2] van 31 juli. Daarna wordt normaal gezien het tempo van verkopen van obligaties door de Fed aangepast. De ECB zal ongetwijfeld gelijkaardige beslissingen nemen.

Grafiek 2: Verwachte pad van de Amerikaanse beleidsrente

Voor de rest wordt er weinig verwacht van de eerstvolgende bijeenkomst van de Fed-gouverneurs, maar naar de FOMC-meeting van 18 september wordt reikhalzend uitgekeken. De financiële markten geven momenteel zelfs een kans van 77 % aan een eerste officiële Amerikaanse rentedaling met een kwart procent in september, gevolgd door een tweede knip in de rente in december. Tegen de zomer van 2025 volgen er nog een tweetal.

Niet veel, horen we u zeggen? Deze ontspanning op het rentefront is ruimschoots voldoende om het opwaarts gerichte sentiment op de beurzen te ondersteunen. Méér is trouwens (nog) niet mogelijk. De inflatiecijfers, onderstut door hoge financieringskosten (die hun schaduw tot diep in 2026 werpen), zakken niet diep genoeg om scherpere rentedalingen in het vooruitzicht te kunnen stellen. Een paar gunstige inflatiecijfers kunnen dit scenario snel doen wijzigen, maar de laatste indicaties laten voorlopig niet toe om het draaiboek aan te passen. De huurprijzen lijken weliswaar te stabiliseren en de goedereninflatie vertraagt maar de diensteninflatie lijkt op te veren.

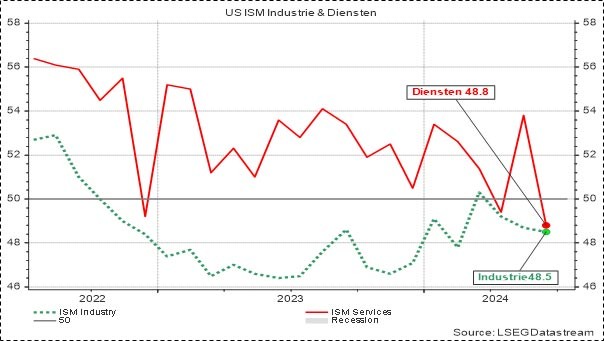

De centrale banken worden nu geconfronteerd met een dubbel gevaar. Enerzijds blijven ze op hun hoede voor een eventuele opstoot van de inflatie-indicatoren, vooral wanneer de energieprijzen terug onder druk dreigen te komen bij een escalatie van de geopolitieke conflicten. Anderzijds begint de onwaarschijnlijke reeks van renteverhogingen sinds midden 2022 uiteindelijk toch zijn tol te eisen. Aan beide kanten van de Atlantische Oceaan moesten de conjunctuurvooruitzichten intussen neerwaarts bijgesteld worden. Die bijsturing was nodig na enkele ontgoochelende PMI-cijfers in de eurozone en de bedrukte ISM-cijfers[3] in de VS, waar de publicatie van de meest recente conjunctuurvooruitzichten onverwacht sombere lectuur bood, zowel voor de industriële als de dienstensectoren. Hoog tijd voor de centrale banken om in te grijpen maar tenzij de economische graadmeters (veel) scherper terugvallen, zullen de centrale bankiers niet reageren voor september.

Grafiek 3: ISM-indicatoren voor de Amerikaanse economie

Een lezing onder de grens van 50 duidt op een afname van de groeiverwachtingen.

Een lezing onder de grens van 50 duidt op een afname van de groeiverwachtingen.

De tekenen van economische verzwakking door de ontradend hoge rentetarieven zijn nochtans legio. Zelfs de zo robuuste Amerikaanse arbeidsmarkt begint stilaan wat barsten in het plafond te vertonen. Het werkloosheidscijfer is er (licht) opgelopen tot 4,1 %, een toename die vooral verband houdt met onvoorspelbare immigratiegolven. De aanvragen voor uitkeringen zijn ook (wat) toegenomen, maar liggen nog steeds rond de historische dieptepunten van de jaren zestig. De job-hop-index evolueert negatief, wat erop duidt dat het niet vanzelfsprekend is om hogere salarisvergoedingen af te dwingen. Dat uit zich overigens ook in het afnemende tempo van de loonstijgingen, zoals bleek uit de laatste cijfers van vrijdag 5 juni. Ook het aantal nieuwe vacatures is (in beperkte mate) afgenomen en de legendarische Amerikaanse jobcreatie overtrof – voor de eerste keer in lange tijd – de verwachtingen niet.

Die reeks cijfers is niet in staat om de centrale bank tot enige haast aan te sporen. De inflatie is immers erg weerbarstig en past zich maar heel geleidelijk aan, volgens haar eigen pad. Traag maar gestaag in de richting van de 2 %-doelstelling. Aan het tempo van de slakken die zich momenteel in groten getale naar uw moestuin begeven. Ondanks alle hindernissen zullen ze, sneller dan u het in de gaten hebt, de sla weten te vinden.

[1] 3 van de 500 bedrijven uit de S&P-500-index vertegenwoordigen 50 % van de totale vooruitgang: Nvidia, Apple en Microsoft. Ook in Europa verklaar je met een zestal aandelen 50 % van de totale beurswinst van de Eurostoxx-600-index.

[2] FOMC: Federal Open Market Committee, de zeswekelijkse vergadering die beslist over de rentestand en eventuele interventies op de obligatie- en rentemarkten.

[3] PMI en ISM zijn veelgebruikte conjunctuurbarometers gebaseerd op enquêtes bij aankoopdirecteuren.

Lees meer

-

Supercalifragilisticexpialidocious

12 juni 2024De gebroeders Sherman voorzagen talloze animatiefilms van onweerstaanbare muziek en schreven zo ook de soundtrack voor de babyboomgeneratie. De klanken die de Disney-helden begeleidden bij hun belevenissen – van ‘Jungle book’, ‘Winnie the Pooh’, ‘Chitty Chitty Bang Bang’ tot ‘The Aristocats’ en ‘Mary Poppins’ – waren ook de metgezel van babyboomers op hún avontuur. Dat bestond erin de diepe recessie en het economische wanbeleid van de jaren 70 te overstijgen, voortgedreven door hun ongebreidelde consumptiedrang – een gevolg van hun enthousiasme en onwrikbaar optimisme.

-

Vele vroege vogels

17 mei 2024Het overgrote deel van de gerealiseerde resultaten over het eerste kwartaal van 2024 is intussen in kaart gebracht. Hieruit blijkt dat 78 % van de Amerikaanse bedrijven uit de S&P 500-index de verwachtingen overtreffen met een ruime marge van 8 %.

-

Het effect van Dunning-Kruger

30 april 2024Wanneer het inzicht, de kennis en ervaring in een bepaalde problematiek beperkt is, blijkt de overtuiging over het eigen grote gelijk hierover toe te nemen. Dat was alvast de conclusie van de onderzoekers Julian Kruger en David Dunning die in 1999 – tot hun eigen verbazing – vaststelden dat mensen er vooral een rotsvaste mening op nahouden over het onderwerp of het vakgebied waar ze het minst van afweten.