- Je taalkeuze wordt bewaard.

- Je kantoor wordt onthouden.

- Je sessie wordt beveiligd.

- Je krijgt de standaardversie van onze website te zien. De inhoud wordt niet aangepast aan jouw voorkeuren.

Supercalifragilisticexpialidocious

12 juni 2024

De gebroeders Sherman[1] voorzagen talloze animatiefilms van onweerstaanbare muziek en schreven zo ook de soundtrack voor de babyboomgeneratie. De klanken die de Disney-helden begeleidden bij hun belevenissen – van ‘Jungle book’, ‘Winnie the Pooh’, ‘Chitty Chitty Bang Bang’ tot ‘The Aristocats’ en ‘Mary Poppins’ – waren ook de metgezel van babyboomers op hún avontuur. Dat bestond erin de diepe recessie en het economische wanbeleid van de jaren 70 te overstijgen, voortgedreven door hun ongebreidelde consumptiedrang – een gevolg van hun enthousiasme en onwrikbaar optimisme.

De daaropvolgende decennia kenden een ongeziene economische vooruitgang, met een substantiële toename van de productiviteit, verrassende technologische innovaties en een kwaliteitssprong in de gezondheidszorg. Een zeldzame combinatie, die toeliet om de grootste welvaartscreatie ooit te realiseren, ondanks de beurscrash van 1987, de scherpe recessie in 1991-1993, het infarct van de technologie-aandelen in 2001, de bolwassing van de grootbanken in 2008, de existentiële crisis van de eurozone in 2011, de pandemie in 2020, het militaire conflict in 2022 en de daaropvolgende inflatie-opstoot en renteverhogingen. De immer blijmoedige babyboomers wisten de éne na de andere crisis van zich af te schudden.

Die evolutie liet helaas ook een zware ecologische voetafdruk na, werkte ongelijkheid in de hand en zadelt de volgende generaties (X, Y én Z) op met substantiële uitdagingen, zoals de financiering van de toekomstige pensioenen en opgehoopte staatschulden. Zeer hinderlijk, maar niet onoverkomelijk – mits een oordeelkundig economisch en financieel beleid wordt gevoerd.

De babyboomgeneratie blijft tot vandaag de sociaal-economische en financiële context domineren. De vroeger zo kwistig spenderende boomers houden nu de portemonnee ostentatief dicht, wat leidt tot een onverwachte terugval in de kleinhandelsverkopen. Dat roept twijfels op over de groei van de consumptie in de toekomst. Ten onrechte, zoals nog zal blijken, want het is enkel de huidige geopolitieke onzekerheid die hen dwingt tot deze tijdelijke terughoudendheid.

Het verband tussen demografie en economie

Veel belangrijker is het feit dat de wereldwijde geboortepiek rond 1959 (vanaf 1964 gevolgd door een implosie van de nataliteitsgraad) 65 jaar later leidt tot een exodus op de arbeidsmarkten, wat onrechtstreeks een robuuste werkgelegenheid creëert. Een moeilijk te overschatten element in de huidige financieel-economische context, waarmee de centrale banken eerst geen rekening hielden, om er vervolgens hun tanden op stuk te bijten. De demografische sterkte van de arbeidsmarkt overstijgt immers het marginale gepruts met de beleidsrente.

De Fed en de ECB hielden obstinaat vast aan een compleet achterhaalde logica die voorhoudt dat inflatie moet worden bestreden door de economische vraag af te koelen, via de creatie van werkloosheid. Als paardenmiddel[2] werd de beleidsrente naar steeds hogere niveaus getild. Het verwachte resultaat bleef echter uit. Normaliter stel je je dan vragen bij de geschiktheid van zo’n beleid, maar de centrale banken bleven hun politiek willens nillens doordrukken, met verdere renteverhogingen. Hoe zei Einstein[3] dat ook alweer? ‘Waanzin is steeds opnieuw hetzelfde doen en toch een ander resultaat verwachten.’

Door de specifieke demografische context werkte deze middeleeuwse remedie (ook deze keer) niet en wakkerde ze zelfs de inflatie verder aan. Bedrijven dienen de sterk gestegen financieringskosten immers door te rekenen aan hun eindklant om hun marges intact te houden. Gelet op de (onverwacht) gunstige ontwikkeling van de bedrijfswinsten, is men daarin geslaagd.

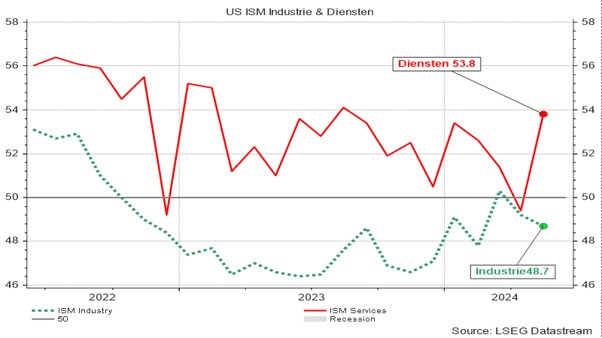

De beleidsrente werd echter naar zo’n hoog niveau opgetrokken dat de Amerikaanse economie uiteindelijk toch wat krimpscheuren begint te vertonen, ondanks de fundamentele sterkte van de arbeidsmarkt. De industriële conjunctuurindicatoren missen momenteel de kracht om te versnellen en dreigen verder weg te zinken onder het rentegeweld. Dat is onder meer het geval voor de bouwsector, die door verder opgelopen hypotheekrente verder verzwakt. En ook de traditionele industrie kreunt onder de hoge financieringskosten en de matige wereldwijde groei.

De dienstensectoren lieten echter een spoor van verschroeid rubber achter, na een nieuwe furieuze versnelling in de afgelopen maand.

Grafiek 1: ISM-Index van de aankoopdirecteuren in de VS

De ISM is een gezaghebbende conjunctuurvoorspelling, gebaseerd op een enquête bij Amerikaanse aankoopdirecteuren.

De ISM is een gezaghebbende conjunctuurvoorspelling, gebaseerd op een enquête bij Amerikaanse aankoopdirecteuren.

Ondanks de aanhoudende sterkte van de Amerikaanse dienstensectoren is het aantal opengestelde vacatures in de private sector intussen teruggevallen tot het dieptepunt van de laatste drie jaar. Toch valt er voorlopig geen peil te trekken op de economische indicatoren, die elkaar blijven tegenspreken. Cijfers die waarschuwen voor een nakende conjunctuurverzwakking wisselen af met statistieken die wijzen op een aantrekkende economie.

Het grote aantal nieuwe jobs dat in de afgelopen maand werd toegevoegd, was een verrassing voor vriend en vijand, terwijl ook de loonmassa méér dan een tikje te snel steeg. Met 4,1 procent per jaar zet de salarisgroei verdere opwaartse druk op de prijzen. Tegelijk is de werkloosheidsgraad dan weer toegenomen tot 4 procent.

Niet meer te lang treuzelen met rentedalingen

De onzekerheid mag de centrale bank er niet van weerhouden om de beleidsrente binnen enkele maanden van restrictief naar neutraal te brengen. De inflatie is echter nog te hoog om in juni of juli al beweging te zien in de VS, maar in november en januari is er naar verluidt twee derde kans op een renteknip, telkens met een kwart procent. Een rentedaling in september blijft overigens tot de mogelijkheden behoren, maar de kans op dat scenario is voorlopig slechts fiftyfifty. Het kan vriezen, het kan dooien: één goed (of slecht) inflatiecijfer volstaat om de balans te doen overslaan in de andere richting.

Het scenario dat de financiële markten momenteel inbouwen oogt realistisch, en vormt een hemelsbreed verschil met de pessimistische verwachtingen die de afgelopen maand nog tot een begrafenisstemming leidden op de financiële markten.

Het vooruitzicht op een versoepeling van de wurggreep van de centrale bank, ergens in het laatste kwartaal van 2024, blaast opnieuw wind in de zeilen van de aandelenbeurzen, die onversaagd nieuwe recordhoogtes opzoeken.

Grafiek 2: Evolutie van enkele kenschetsende beursindices sinds 1/1/’24 (return in €)

")

Het ontbrak ook tijdens de voorafgaande periode niet aan veerkracht. De onvermijdelijke tussentijdse beurscorrecties in de technologiesector bleven (tot nu toe) beperkt tot wat geruis. Investeerders zijn zich wel degelijk bewust van de hoge beurswaarderingen en het neerwaartse koerspotentieel, maar ze willen vooral de groei en opportuniteit niet missen die zich aandienen in technologiebedrijven in het algemeen en in de AI- en automatisatiesector in het bijzonder. Iedere dip op de aandelenbeurzen wordt daarom snel vertaald in een opportuniteit.

In tegenstelling tot de VS laat de economische situatie in de eurozone wél toe om vanaf juni rentedalingen door te voeren, wellicht in drie opeenvolgende stappen over de komende negen à twaalf maanden. Maar de ECB-voorzitter kijkt angstig over haar schouder: ondanks de meedogenloze resem renteverhogingen die tussen juli 2022 en september 2023 werd doorgevoerd, en die de beleidsrente met 4,5 procent deed opveren, is de inflatie immers slechts in beperkte mate teruggevallen.

De stagnatie van de prijsdruk in de eurozone, die nu al een drietal maanden aanhoudt, is op zich al voldoende reden om de monetaire wurggreep te lossen. Een centrale bank moet overigens anticiperen op de ontwikkelingen en haar rentebeleid vóór de piek van inflatie neerwaarts aanpassen en niet – zoals de kleinmoedige Fed – wachten tot de inflatie-indicatoren definitief zijn teruggevallen tot een peil in de buurt van de norm van 2-procent.

De Europese beurzen reageerden eerder lauw op de recent aangekondigde renteverlaging van de ECB. Enerzijds omdat het in de lijn der verwachtingen lag, anderzijds omdat de commentaren van de ECB-voorzitter dermate terughoudend waren dat er twijfel rijst over de bereidheid van de centrale bank om een vervolg te breien aan de rentedaling, zonder begeleidende back-up uit Washington D.C..

Hoop voor (geduldige) obligatiebeleggers

Ook de langetermijnrente kan stilaan lagere regionen verkennen. Eerdere pogingen daartoe werden nog een abrupt een halt toegeroepen door de inflatie, de destijds onverwacht gunstige conjunctuur in de VS en vooral de budgettaire expansie, waarbij de VS drie externe oorlogen gelijktijdig moet financieren en in een verkiezingsjaar geen interne besparingen durft door te voeren. En dat op een moment dat de diepgravende budgettaire gevolgen van de coronacrisis nog lang niet verwerkt zijn...

Aan het lijstje van redenen waarom de lange termijnrente tot nu toe (tegen alle verwachtingen in) vrij hoog is gebleven, moet zeker worden toegevoegd dat de centrale banken om dogmatische redenen bleven vasthouden aan de (lineaire) afbouw[4] van hun balansposities en geregeld massale hoeveelheden staats- en bedrijfsobligaties en hypothecaire leningen op de markt dumpten. Een eerste vertraging komt er in de VS naar alle waarschijnlijkheid in juli.

Samen met de afkoelende conjuncturele vooruitzichten en de stagnerende inflatie zal dat een geleidelijke daling van de lange termijntarieven inluiden, wat in het najaar een herstel van de zwaargehavende obligatiekoersen mogelijk maakt.

Voor de obligatiemarkten is dat hét signaal dat het einde van de IJstijd nabij is, al blijft het wachten tot de rentevoeten effectief betekenisvolle dalingen laten optekenen. Het vooruitzicht alleen volstaat niet om obligatiekoersen op te krikken, in tegenstelling tot aandelen, die door de aanpassing van hun groeivooruitzichten kunnen anticiperen op wat (vermoedelijk) komen gaat. Vastrentende beleggingen hebben die flexibiliteit niet.

Grafiek 3: Wereldindex aandelen en Obligatie-index EMU (looptijd 7-10 jaar) sinds 01/01/2022

sinds 01/01/2022")

Tot nu toe moesten obligatiebeleggers knarsetandend toekijken hoe aandelenindices hun dip in 2022 wél relatief snel te boven kwamen en een doortastend vervolg wisten te breien aan hun succesverhaal. Deze recordrace verloopt echter over een hobbelig pad en langs de gapende ravijnen van potentiële hypes en mogelijke overwaarderingen.

Grote onderlinge verschillen

De beleggingsresultaten lopen sterk uiteen naargelang de keuze van sectoren, thema’s en specifieke bedrijven. De technologiesector scoorde naar gewoonte erg goed, vooral in de sector van de halfgeleiders, maar ook de Europese commerciële banken zetten een glansprestatie neer.

Grafiek 4: Commerciële banken in de Eurozone: Evolutie beursindex en bancaire winstmarges

Met een stijging van 71 procent sinds 01/01/2022 deed de index van beursgenoteerde commerciële banken[5] het zelfs 20 procent beter dan de vermaarde Fang-index en liefst 50 procent beter dan de MSCI-wereldaandelenindex.

Een deel van die opgang is echter te wijten aan het historisch grote verschil tussen de interbancaire rente en de vergoeding voor spaardeposito’s. Dat roept vragen op over het duurzame karakter van de sterk opgelopen bancaire winstmarges.

De sterk opgelopen dispersie-index[6] wijst op een historisch prestatieverschil tussen beursgenoteerde bedrijven. Dat houdt in dat een brede spreiding aangewezen is.

Verwachte groei blijft de drijvende kracht op de aandelenmarkten en er is geen medelijden voor bedrijven die hun geprojecteerde groeicijfers niet weten te realiseren, of die een te bescheiden prognose over het volgende kwartaal projecteren. De lat wordt erg hoog gelegd en slechts een handvol bedrijven slaagt erin de norm te halen, met een stevige beursklim als beloning. Dat leidt tot een steeds extremere concentratie van de beurswinsten.

Zo is AI-chipmaker NVIDIA op zijn ééntje goed voor 36 procent van de totale toename van de S&P-500 index sinds het begin van het beursjaar. Voeg er Microsoft en Amazon aan toe, en je kunt meteen de hélft van alle beurswinsten van de meest representatieve Amerikaanse beursindex toewijzen aan drie van de 500 bedrijven.

Grafiek 5: Dispersie-index in de VS.

Ook in Europa doet zich een verdere concentratie voor. Wie Novo Nordisk, ASML, Hermes en SAP niet in portefeuille heeft, mist in 2024 een derde van de totale winst van de 600 Europese aandelen van de Europese Stoxx 600-index.

De bedrijfsresultaten sprongen – al naargelang de index, de regio en de berekeningsmethode – met 8 tot 11 procent vooruit, voortgestuwd door de verwachte groei door investeringen in AI en de daaruit te verwachten verbeteringen in de efficiëntiegraad van bedrijven.

Pas over enkele jaren zullen we kunnen zeggen of AI aan die sterk opgeklopte verwachtingen tegemoetkomt, of slechts een hype blijkt te zijn, zoals de dotcom-gekte in 2000 of de tulpengekte tijdens de Gouden Eeuw.

Wij hebben er alleszins een goed gevoel bij. Voor AI zien we onmiddellijk een belangrijk aantal toepassingsmogelijkheden. In tegenstelling met de technologiebubbel in 2000 maken de bedrijven die nu betrokken zijn bij de beurshausse bovendien wel degelijk (veel) winst.

De recent gepubliceerde resultaten van NVIDIA verbluften de beleggersgemeenschap en lieten de beursindices wereldwijd opveren. Zelfs in de dikste Van Dale is het onbegonnen werk om een treffend woord te vinden dat onze bewondering over de bedrijfsresultaten van de AI-chipproducent weet te omschrijven. Vandaar dat we moeten terugvallen op de klankkleuren van de Sherman-broers in ‘Mary Poppins’: Superfragilisticexpialidocious.

[1] Robert en Richard waren een liedjes schrijvend broederpaar, dat zich -zoals vader Al Sherman- specialiseerde in filmmuziek. Met onwaarschijnlijk veel succes. Na Robert in 2012, is ons ook zijn jongere broer afgelopen week ontvallen.

[2] Deze strategie heeft nooit enige grond van waarheid gehad, maar behoort tot folklore sinds Paul Volcker in het begin van de jaren 80 ongeremd renteverhogingen doorvoerde en twee onnodige recessies veroorzaakte, zonder enige impact op de inflatie. Pas toen de olieprijzen om totaal andere redenen een markante dalingen inzetten, stagneerden de consumptieprijzen.

[3] De kans dat Albert Einstein dit ooit echt zou gezegd is zowat onbestaand, zoals dit ook het geval is bij het merendeel van de quotes die aan hem, Churchill of Napoleon worden toegeschreven.

[4] Het is onze ervaring dat afgekondigde lineaire maatregelen, zoals dat dikwijls bij besparingen het geval is, meestal een teken zijn van onvoldoende inzicht van het management in de werking van hun bedrijfsactiviteit.

[5] Met zeer uiteenlopende resultaten over deze periode, gaande van Banco Sabadell (+260%), Unicredito (+209%), BBVA (+117%) en Bankinter (97%) tot de zwakste resultaten voor KBC (+7%) en SocGen (+2%), telkens gemeten inclusief dividenduitkeringen.

[6] De dispersie-index meet de verschillen in returns tussen verschillende aandelen die deel uit maken van een index. Wanneer deze verschillen toenemen, duidt dit op een afnemende samenhang. Het gemiddelde returnverschil tussen de goed presterende en de slecht presterende bedrijven neemt momenteel een historisch hoge waarde aan. Op zijn beurt houdt dit in dat een brede spreiding meer dan ooit aangewezen is.

Lees meer

-

Vele vroege vogels

17 mei 2024Het overgrote deel van de gerealiseerde resultaten over het eerste kwartaal van 2024 is intussen in kaart gebracht. Hieruit blijkt dat 78 % van de Amerikaanse bedrijven uit de S&P 500-index de verwachtingen overtreffen met een ruime marge van 8 %.

-

Het effect van Dunning-Kruger

30 april 2024Wanneer het inzicht, de kennis en ervaring in een bepaalde problematiek beperkt is, blijkt de overtuiging over het eigen grote gelijk hierover toe te nemen. Dat was alvast de conclusie van de onderzoekers Julian Kruger en David Dunning die in 1999 – tot hun eigen verbazing – vaststelden dat mensen er vooral een rotsvaste mening op nahouden over het onderwerp of het vakgebied waar ze het minst van afweten.

-

De helden zijn moe

11 april 2024De beursrally die begin 2023 opstartte op de puinhoop die de monetaire overheden achterlieten, verdapperde in het begin van het jaar. Nu dreigt hij toch volledig vast te lopen.