- Votre choix linguistique sera sauvegardé.

- Votre agence sera enregistré.

- Votre session est sécurisée.

- Vous verrez la version standard de notre site web. Le contenu n'est pas adapté à vos préférences.

Supercalifragilisticexpidélilicieux

12 juin 2024

Les frères Sherman[1] ont doté d’innombrables films d’animation d’une musique irrésistible et ainsi composé la bande-son de la génération du baby-boom. Les sons ayant accompagné les héros de Disney dans leurs péripéties - du « Livre de la Jungle », « Winnie l’Ourson » et « Chitty Chitty Bang Bang » aux « Aristochats » et « Mary Poppins » - ont également été les compagnons d’aventure des baby-boomers. Il s’agissait de transcender la profonde récession et la mauvaise gestion économique des années 1970, motivées par leur consumérisme débridé, conséquence de leur enthousiasme et de leur optimisme inébranlable.

Les décennies suivantes ont connu une croissance économique sans précédent, avec une augmentation substantielle de la productivité, des innovations technologiques surprenantes et un saut qualitatif dans les soins de santé. Une combinaison rare, qui a permis la plus grande création de richesse jamais réalisée, malgré le krach boursier de 1987, la sévère récession de 1991-1993, l’effondrement des valeurs technologiques en 2001, le savon passé aux grandes banques en 2008, la crise existentielle de la zone euro en 2011, la pandémie en 2020, le conflit militaire en 2022 et la poussée d’inflation et les hausses de taux d’intérêt qui s’en sont suivies. Les baby-boomers, toujours joyeux, ont réussi à surmonter les crises les unes après les autres.

Malheureusement, cette évolution a également laissé une lourde empreinte écologique, favorisé les inégalités et placé les générations suivantes (X, Y et Z) devant des défis considérables, tels que le financement des pensions futures et la dette publique accumulée. C’est très gênant, mais pas insurmontable - à condition de mener une politique économique et financière judicieuse.

La génération du baby-boom continue à ce jour de dominer le contexte socio-économique et financier. Les baby-boomers, autrefois très dépensiers, gardent désormais ostensiblement leur portefeuille fermé, entraînant une diminution inattendue des ventes au détail. Cela soulève des doutes quant à la croissance de la consommation à l’avenir. À tort, comme on le verra, car seule l’incertitude géopolitique actuelle les contraint à cette retenue temporaire.

Le lien entre démographie et économie

Bien plus important est le fait que le pic mondial des naissances autour de 1959 (suivi à partir de 1964 par une implosion du taux de natalité) entraîne, 65 ans plus tard, un exode sur les marchés du travail, créant indirectement un emploi robuste. Un élément difficile à surestimer dans le contexte économico-financier actuel, que les banques centrales n’ont pas pris en compte dans un premier temps, avant de s’y casser les dents. La force démographique du marché du travail transcende en effet les manipulations marginales des taux d’intérêt.

La Fed et la BCE se sont obstinées à suivre une logique complètement dépassée qui suggère qu’il faut combattre l’inflation en refroidissant la demande économique, via la création de chômage. Le taux directeur a été porté à des niveaux de plus en plus élevés en guise de remède de cheval[2]. Le résultat escompté ne s’est toutefois pas concrétisé. Normalement, on s’interroge sur l’opportunité d’une telle politique, mais les banques centrales ont continué à imposer leur politique bon gré mal gré, en procédant à de nouvelles hausses des taux d’intérêt. Comment Einstein[3] disait-il déjà ? « La folie, c’est faire la même chose encore et encore et s’attendre à un résultat différent. »

En raison du contexte démographique spécifique, ce remède médiéval n’a (une fois de plus) pas fonctionné et a même alimenté l’inflation. Les entreprises doivent en effet répercuter la forte augmentation des coûts de financement sur leur client final pour maintenir leurs marges intactes. Compte tenu de l’évolution favorable (inattendue) des bénéfices d’exploitation, on y est parvenu.

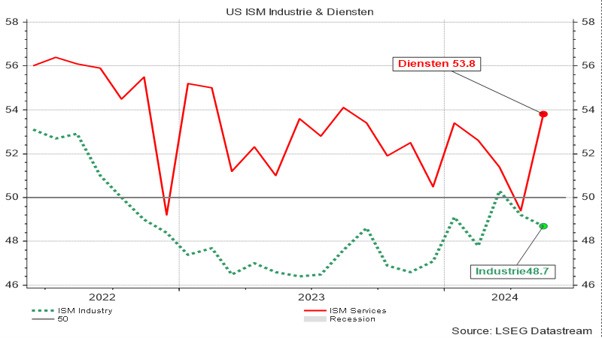

Cependant, le taux directeur a été relevé à un niveau si élevé que l’économie américaine commence enfin à montrer des signes de contraction, malgré la solidité fondamentale du marché du travail. Les indicateurs conjoncturels industriels manquent actuellement de force pour accélérer et risquent de s’enliser davantage sous la violence des taux d’intérêt. C’est notamment le cas du secteur de la construction, qui est encore plus affaibli par la nouvelle augmentation des taux hypothécaires. Et l’industrie traditionnelle pâtit, elle aussi, des coûts de financement élevés et de la croissance mondiale modérée.

Les secteurs des services ont toutefois laissé une trace de caoutchouc brûlé après une nouvelle accélération fulgurante le mois dernier.

Graphique 1 : Indice ISM des directeurs des achats aux États-Unis

L’ISM est une prévision conjoncturelle faisant autorité, basée sur une enquête menée auprès des directeurs des achats américains.

L’ISM est une prévision conjoncturelle faisant autorité, basée sur une enquête menée auprès des directeurs des achats américains.

Entre-temps, malgré la vigueur persistante des secteurs des services américains, le nombre d’offres d’emploi dans le secteur privé est retombé à son niveau le plus bas depuis trois ans. Or, pour l’instant, on ne peut rien tirer des indicateurs économiques, qui continuent à se contredire. Les chiffres annonçant un ralentissement imminent de la conjoncture alternent avec les statistiques indiquant une reprise de l’économie.

Le grand nombre d’emplois créés au cours du mois dernier a surpris amis et ennemis, tandis que la masse salariale a, elle aussi, augmenté plus qu’un chouïa trop vite. Avec 4,1 % par an, la croissance des salaires exerce une pression supplémentaire à la hausse sur les prix. Dans le même temps, le taux de chômage est remonté à 4 %.

Ne plus tergiverser trop longtemps avec les baisses des taux d’intérêt

L’incertitude ne peut dissuader la banque centrale de faire passer le taux directeur de restrictif à neutre en quelques mois. L’inflation est toutefois encore trop élevée pour pouvoir observer une évolution aux États-Unis dès juin ou juillet, mais en novembre et janvier, il y aura apparemment deux tiers de chances que les taux soient abaissés, d’un quart de pour cent à chaque fois. Une baisse des taux d’intérêt en septembre reste d’ailleurs possible, mais les chances de ce scénario ne sont pour l’instant que de 50/50. Il peut geler, il peut dégeler : il suffit d’un bon (ou mauvais) chiffre d’inflation pour faire pencher la balance dans l’autre sens.

Le scénario que les marchés financiers sont en train d’intégrer semble réaliste et s’éloigne des attentes pessimistes qui ont conduit à une humeur funèbre sur les marchés financiers le mois dernier.

La perspective d’un desserrement de l’étau de la banque centrale au cours du dernier trimestre 2024 souffle à nouveau dans les voiles des marchés boursiers, qui n’hésitent pas à chercher à atteindre de nouveaux records.

Graphique 2 : Évolution de quelques indices boursiers caractéristiques depuis le 01/01/2024 (rendement en €)

La période précédente n’a pas non plus manqué de résilience. Les inévitables corrections boursières intermédiaires dans le secteur technologique sont (jusqu’à présent) restées limitées à quelques murmures. Si les investisseurs sont bien conscients des valorisations boursières élevées et du potentiel de baisse des prix, ils sont particulièrement désireux de ne pas passer à côté de la croissance et des opportunités qui se dessinent dans les entreprises technologiques en général et dans les secteurs de l’IA et de l’automatisation en particulier. Toute baisse sur les marchés boursiers est donc rapidement transformée en opportunité.

Contrairement aux États-Unis, la situation économique de la zone euro permet d’envisager des baisses de taux d’intérêt à partir de juin, peut-être en trois étapes consécutives au cours des neuf à douze prochains mois. Mais la présidente de la BCE regarde avec inquiétude par-dessus son épaule : malgré la série ininterrompue de hausses des taux d’intérêt mise en œuvre entre juillet 2022 et septembre 2023, qui a porté le taux directeur à 4,5 %, l’inflation n’a diminué que de façon marginale.

La stagnation de la pression sur les prix dans la zone euro, qui persiste depuis environ trois mois, est en soi une raison suffisante pour desserrer l’étau monétaire. Une banque centrale doit par ailleurs anticiper les développements et ajuster sa politique de taux d’intérêt à la baisse avant le pic d’inflation et non pas attendre - comme la pusillanime Fed - que les indicateurs d’inflation retombent finalement à un niveau proche de la norme de 2 %.

Les marchés boursiers européens ont réagi plutôt tièdement à la baisse des taux récemment annoncée par la BCE. D’une part, parce qu’elle était conforme aux attentes et, d’autre part, parce que les commentaires de la présidente de la BCE ont été si réservés qu’ils ont jeté un doute sur la volonté de la banque centrale de poursuivre la baisse des taux, sans soutien de Washington D.C.

Un espoir pour les investisseurs obligataires (patients)

Les taux d’intérêt à long terme peuvent, eux aussi, peu à peu atteindre des niveaux plus faibles. Les tentatives précédentes ont toujours été brutalement interrompues par l’inflation, la conjoncture favorable inattendue des États-Unis à l’époque et, surtout, l’expansion budgétaire, les États-Unis devant financer simultanément trois guerres extérieures et n’osant pas procéder à des coupes internes au cours d’une année électorale. Et ce, à un moment où les conséquences budgétaires profondes de la crise du coronavirus sont loin d’être digérées...

À la liste des raisons pour lesquelles les taux d’intérêt à long terme sont jusqu’à présent (contre toute attente) restés assez élevés, il convient certainement d’ajouter le fait que les banques centrales ont continué à s’en tenir à la réduction[4] (linéaire) de leurs bilans pour des raisons dogmatiques et ont régulièrement déversé des quantités massives d’obligations d’État et d’entreprise et de crédits hypothécaires sur le marché. Un premier ralentissement devrait être enregistré en juillet aux États-Unis.

Conjugué au refroidissement des perspectives conjoncturelles et à la stagnation de l’inflation, ce ralentissement annoncera une baisse progressive des taux d’intérêt à long terme, ce qui permettra une remontée des prix des obligations à fort impact à l’automne.

Pour les marchés obligataires, c’est le signal que la fin de l’ère glaciaire est proche, même s’il reste à voir si les taux d’intérêt enregistreront effectivement des baisses significatives. Les perspectives ne suffisent pas à elles seules à faire grimper les prix des obligations, contrairement aux actions, qui peuvent anticiper ce qui va (probablement) arriver en ajustant leurs perspectives de croissance. Les investissements à revenu fixe n’ont pas cette flexibilité.

Graphique 3 : Indice mondial des actions et indice obligataire EMU (échéance 7-10 ans) depuis le 01/01/2022

depuis le 01/01/2022")

Jusqu’à présent, les investisseurs obligataires ont dû assister, en serrant les dents, à la façon dont les indices boursiers ont surmonté assez rapidement leur chute en 2022 et su poursuivre leur success story avec audace. Cette course au record suit toutefois un chemin cahoteux et longe les ravins béants des hypes et des surévaluations potentielles.

D’importants écarts

La performance des investissements varie fortement en fonction du choix des secteurs, des thèmes et des entreprises spécifiques. Comme d’habitude, le secteur technologique a obtenu de très bons résultats, en particulier dans les semi-conducteurs, mais les banques commerciales européennes ont, elles aussi, réalisé une brillante performance.

Graphique 4 : Banques commerciales dans la zone euro : Évolution de l’indice boursier et des marges bénéficiaires des banques

Avec une hausse de 71 % depuis le 01/01/2022, l’indice des banques commerciales cotées en bourse[5] a même dépassé de 20 % le célèbre indice Fang et de 50 % l’indice boursier mondial MSCI.

Toutefois, une partie de cette hausse est due à l’écart historiquement important entre le taux interbancaire et la commission sur les dépôts d’épargne. Cela soulève des questions quant à la durabilité de la forte augmentation des marges bénéficiaires des banques.

La forte augmentation de l’indice de dispersion[6] indique un écart de performance historique entre les sociétés cotées en bourse. Cela signifie qu’une large diffusion est indiquée.

La croissance attendue reste le moteur des marchés boursiers et les entreprises qui ne parviennent pas à atteindre les taux de croissance prévus ou qui prévoient des prévisions trop modestes pour le prochain trimestre ne font l’objet d’aucune pitié. La barre est placée très haut et seule une poignée d’entreprises parviennent à satisfaire à la norme, avec pour récompense une solide ascension boursière. Cela conduit à une concentration de plus en plus extrême des gains boursiers.

Ainsi, le fabricant de puces d’IA NVIDIA représente à lui seul 36 % de la hausse totale de l’indice S&P-500 depuis le début de l’année boursière. Ajoutez-y Microsoft et Amazon, et vous pouvez directement attribuer la moitié de tous les gains boursiers de l’indice boursier américain le plus représentatif à trois des 500 entreprises.

Graphique 5 : Indice de dispersion aux États-Unis.

La concentration se poursuit également en Europe. Ceux qui n’ont pas Novo Nordisk, ASML, Hermes et SAP en portefeuille seront privés d’un tiers des gains totaux des 600 actions européennes de l’indice européen Stoxx 600 en 2024.

Les résultats d’exploitation ont augmenté - selon l’indice, la région et la méthode de calcul - de 8 à 11 %, propulsés par la croissance attendue des investissements dans l’IA et les améliorations du degré d’efficacité des entreprises à prévoir en conséquence.

Ce n’est que dans quelques années que nous pourrons dire si l’IA répond à ces attentes démesurées ou s’il ne s’agit que d’une hype, comme la folie des dotcoms en 2000 ou la folie des tulipes pendant l’âge d’or.

Nous avons en tout cas un bon ressenti à ce sujet. Pour l’IA, nous voyons immédiatement un grand nombre d’applications possibles. En outre, contrairement à la bulle technologique de 2000, les entreprises qui participent aujourd’hui au boom des marchés boursiers réalisent des bénéfices (importants).

Les résultats récemment publiés par NVIDIA ont stupéfié la communauté des investisseurs et fait grimper en flèche les indices boursiers dans le monde entier. Même dans le plus épais des Robert, il est impossible de trouver un mot juste pour décrire notre admiration pour les résultats d’exploitation du fabricant de puces d’IA. C’est pourquoi il nous faut nous rabattre sur le timbre des frères Sherman dans « Mary Poppins » : Supercalifragilisticexpidélilicieux.

[1] Robert et Richard étaient un duo de frères auteurs de chansons qui, comme leur père Al Sherman, s’étaient spécialisés dans la musique de films. Avec un succès improbable. Après Robert en 2012, son frère cadet nous a également quittés la semaine dernière.

[2] Cette stratégie n’a jamais eu aucun fond de vérité, mais appartient au folklore depuis que Paul Volcker a procédé à des hausses effrénées des taux d’intérêt au début des années 1980 et provoqué deux récessions inutiles, sans aucun impact sur l’inflation. Ce n’est que lorsque les prix du pétrole ont commencé à baisser sensiblement, pour des raisons totalement différentes, que les prix à la consommation ont stagné.

[3] Les chances qu’Albert Einstein ait réellement dit cela un jour sont quasi inexistantes, comme c’est aussi le cas pour la plupart des citations qu’on lui attribue, ainsi qu’à Churchill ou Napoléon.

[4] Nous savons par expérience que les mesures linéaires promulguées, comme c’est souvent le cas en matière d’épargne, sont généralement le signe d’une compréhension insuffisante du fonctionnement de l’activité de l’entreprise par la direction.

[5] Avec des résultats très variables sur la période, allant de Banco Sabadell (+260 %), Unicredito (+209 %), BBVA (+117 %) et Bankinter (97 %) aux résultats les plus faibles pour KBC (+7 %) et SocGen (+2 %), chaque mesure incluant des distributions de dividendes.

[6] L’indice de dispersion mesure les écarts de rendement entre les différentes actions faisant partie d’un indice. L’augmentation de ces écarts est le signe d’une diminution de la cohésion. L’écart de rendement moyen entre les entreprises les plus performantes et les moins performantes atteint actuellement une valeur historiquement élevée. Cela signifie à son tour qu’une large diffusion est plus que jamais indiquée.

Lire plus

-

Pleins feux sur les indicateurs précoces

17 mai 2024Nous connaissons désormais, pour la plupart, les résultats des entreprises américaines au premier trimestre 2024. Il en ressort que 78 % des entreprises de l’indice S&P 500 ont dépassé les attentes avec une marge importante de 8 %.

-

L’effet Dunning-Kruger

30 avril 2024Lorsque la compréhension, la connaissance et l’expérience d’une problématique particulière sont limitées, la conviction d’avoir raison à ce sujet semble augmenter. Telle était déjà la conclusion des chercheurs Julian Kruger et David Dunning qui, en 1999, ont constaté - à leur grande surprise - que les gens avaient surtout un avis tranché sur le sujet ou le domaine qu’ils connaissent le moins.

-

Les héros sont las

11 avril 2024Le rallye boursier qui a démarré début 2023 à la suite de la pagaille laissée par les autorités monétaires s’est évaporé en début d’année. À présent, il menace de s’enliser complètement.